সোমবার, ১৩ জুলাই ২০২৬, ১২:০৪ পূর্বাহ্ন

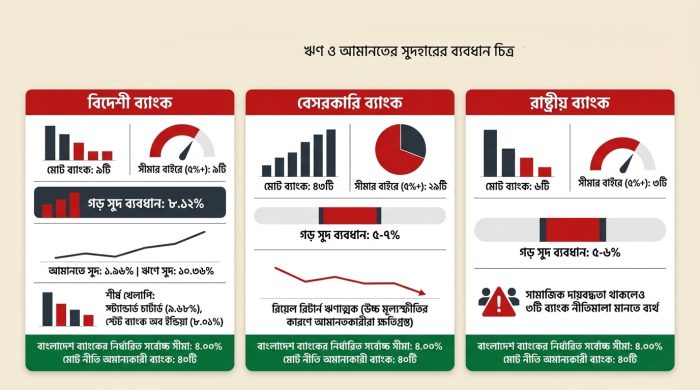

দেশের ব্যাংকিং খাতে আমানতকারীদের স্বার্থ রক্ষা এবং ঋণ গ্রহণের ব্যয় একটি যৌক্তিক সীমার মধ্যে রাখার উদ্দেশ্যে বাংলাদেশ ব্যাংক একটি গুরুত্বপূর্ণ নীতিমালা প্রণয়ন করেছিল। এই নির্দেশনা অনুযায়ী, ব্যাংকগুলোর ঋণ ও আমানতের সুদহারের ব্যবধান বা ‘স্প্রেড’ কোনোভাবেই সর্বোচ্চ ৪ শতাংশের বেশি হতে পারবে না। কিন্তু দেশের আর্থিক খাতের বর্তমান চিত্র বলছে ভিন্ন কথা। কেন্দ্রীয় ব্যাংকের এই স্পষ্ট ও বাধ্যতামূলক নির্দেশনাকে পুরোপুরি উপেক্ষা করে দেশের সরকারি, বেসরকারি ও বিদেশী মালিকানাধীন অন্তত ৪০টি ব্যাংক আমানতকারীদের প্রাপ্য মুনাফা থেকে বঞ্চিত করছে। তারা সাধারণ ও প্রাতিষ্ঠানিক আমানতকারীদের নামমাত্র সুদ দিলেও ঋণ বিতরণের ক্ষেত্রে গ্রাহকদের কাছ থেকে আদায় করছে চড়া সুদ। এর ফলে ব্যাংকিং খাতে এক নজিরবিহীন বৈষম্য ও অনিয়মের চিত্র ফুটে উঠেছে, যা দেশের সামগ্রিক অর্থনৈতিক স্থিতিশীলতার জন্য বড় হুমকি হয়ে দাঁড়িয়েছে।

বাংলাদেশ ব্যাংকের সর্বশেষ ২০২৬ সালের মে মাসের পরিসংখ্যান বিশ্লেষণ করলে দেখা যায়, বর্তমানে দেশের অন্তত ৪০টি ব্যাংকের ঋণ ও আমানতের সুদহারের ব্যবধান ৫ শতাংশের ওপরে অবস্থান করছে। এর মধ্যে সবচেয়ে উদ্বেগজনক ও হতাশাজনক চিত্র লক্ষ্য করা গেছে বাংলাদেশে কার্যরত বিদেশী ব্যাংকগুলোর ক্ষেত্রে। এসব বিদেশী ব্যাংকের গড় সুদের ব্যবধান কেন্দ্রীয় ব্যাংক নির্ধারিত ৪ শতাংশ সীমার দ্বিগুণেরও বেশি। এর সরাসরি নেতিবাচক প্রভাব পড়ছে দেশের সাধারণ সঞ্চয়কারীদের ওপর, যাদের অর্থের প্রকৃত ক্রয়ক্ষমতা দিন দিন হ্রাস পাচ্ছে। অন্যদিকে, চড়া সুদের কারণে দেশের উৎপাদনশীল ও সেবা খাতে ঋণ নেওয়ার ব্যয় অস্বাভাবিকভাবে বৃদ্ধি পাচ্ছে, যা নতুন উদ্যোক্তা তৈরি এবং শিল্পায়নের গতিকে মারাত্মকভাবে শ্লথ করে দিচ্ছে।

কেন্দ্রীয় ব্যাংকের প্রাপ্ত তথ্য বিস্তারিত বিশ্লেষণ করলে দেখা যায়, দেশে ব্যবসায়িক কার্যক্রম চালানো ৯টি বিদেশী ব্যাংকের গড় সুদ ব্যবধান বর্তমানে দাঁড়িয়েছে ৮.১২ শতাংশে। এই ব্যাংকগুলো সাধারণ ও প্রাতিষ্ঠানিক আমানতকারীদের গড়ে মাত্র ১.৯৬ শতাংশ হারে নামমাত্র সুদ প্রদান করছে। অথচ, এই একই অর্থ যখন তারা সাধারণ ব্যবসায়ী বা শিল্পোদ্যোক্তাদের মাঝে ঋণ হিসেবে বিতরণ করছে, তখন গ্রাহকদের কাছ থেকে আদায় করছে গড়ে ১০.৩৬ শতাংশ পর্যন্ত চড়া সুদ। বিদেশী ব্যাংকগুলোর মধ্যে সবচেয়ে বড় ও নজিরবিহীন সুদের ব্যবধান লক্ষ্য করা গেছে স্ট্যান্ডার্ড চার্টার্ড ব্যাংকে। এই ব্যাংকটি আমানতের বিপরীতে গ্রাহকদের গড়ে মাত্র ০.৬২ শতাংশ সুদ দিচ্ছে, যা কার্যত শূন্যের কাছাকাছি। কিন্তু যখন তারা ঋণ দিচ্ছে, তখন আদায় করছে গড়ে ১০.৩০ শতাংশ সুদ। এর ফলে স্ট্যান্ডার্ড চার্টার্ড ব্যাংকে সুদহারের ব্যবধান দাঁড়িয়েছে ৯.৬৮ শতাংশে, যা দেশের পুরো ব্যাংকিং খাতের মধ্যে সর্বোচ্চ এবং চরম শোষণমূলক।

এই তালিকায় দ্বিতীয় স্থানে রয়েছে প্রতিবেশী দেশের স্টেট ব্যাংক অব ইন্ডিয়া (এসবিআই)। এই ব্যাংকটি আমানতকারীদের গড়ে ৩.১৮ শতাংশ সুদ দিলেও ঋণের ক্ষেত্রে গ্রাহকদের কাছ থেকে আদায় করছে ১১.১৯ শতাংশ। ফলে তাদের গড় সুদ ব্যবধান দাঁড়িয়েছে ৮.০১ শতাংশে। অন্যান্য বিদেশী ব্যাংকগুলোর ক্ষেত্রেও এই ব্যবধান ৭ থেকে ৮ শতাংশের মধ্যে ওঠানামা করছে। ব্যাংকিং খাতের অভিজ্ঞ বিশ্লেষকদের মতে, বিদেশী ব্যাংকগুলোর মূল আমানতের সিংহভাগই আসে বহুজাতিক প্রতিষ্ঠান ও বৃহৎ করপোরেট প্রতিষ্ঠানগুলোর চলতি হিসাব বা কারেন্ট অ্যাকাউন্ট থেকে। এই ধরণের চলতি হিসাবে ব্যাংকগুলোকে কোনো সুদ দিতে হয় না বললেই চলে, যার ফলে তাদের তহবিল সংগ্রহের ব্যয় বা ফান্ড কস্ট প্রায় শূন্যের কোঠায় থাকে। এই কম খরচে পাওয়া বিপুল আমানতকে চড়া সুদে ঋণ হিসেবে খাটিয়ে বিদেশী ব্যাংকগুলো প্রতি বছর অস্বাভাবিক ও রেকর্ড পরিমাণ মুনাফা পকেটে পুরছে। সবচেয়ে উদ্বেগের বিষয় হলো, বছর শেষে এই বিপুল মুনাফার একটি বড় অংশ লভ্যাংশ হিসেবে তারা নিজ দেশে পাঠিয়ে দিচ্ছে। এতে দেশীয় আমানতকারীরা যেমন চরমভাবে ঠকছেন, তেমনি দেশের সঞ্চিত মূল্যবান বৈদেশিক মুদ্রার রিজার্ভের ওপরও বড় ধরনের চাপ তৈরি হচ্ছে।

নীতিগতভাবে দেশের রাষ্ট্রায়ত্ত বা সরকারি ব্যাংকগুলোর ওপর আর্থিক অন্তর্ভুক্তি ও সামাজিক দায়বদ্ধতার একটি বড় ধরনের আইনি ও নৈতিক চাপ থাকে। কিন্তু কেন্দ্রীয় ব্যাংকের নীতি অনুসরণের ক্ষেত্রে তারা ইতিবাচক কোনো দৃষ্টান্ত স্থাপন করতে সম্পূর্ণ ব্যর্থ হয়েছে। দেশের রাষ্ট্র মালিকানাধীন ছয়টি ব্যাংকের মধ্যে তিনটিরই সুদের ব্যবধান ৫ শতাংশের বেশি, যা কোনোভাবেই গ্রহণযোগ্য নয়। অন্যদিকে, দেশীয় বেসরকারি উদ্যোক্তাদের দ্বারা পরিচালিত ৪৩টি বাণিজ্যিক ব্যাংকের মধ্যে ২৯টি ব্যাংকই কেন্দ্রীয় ব্যাংকের নির্ধারিত ৪ শতাংশের আইনি সীমা মানছে না। দেশের এই শীর্ষস্থানীয় বেসরকারি ব্যাংকগুলোতেও সুদ ব্যবধান ৫ শতাংশের বেশি বজায় রেখে গ্রাহকদের পকেট কেটে অতিরিক্ত মুনাফা করার এক অনৈতিক প্রতিযোগিতা লক্ষ্য করা যাচ্ছে, যা পুরো আর্থিক খাতের শৃঙ্খলাকে ভেঙে চুরমার করে দিচ্ছে।

দেশের শীর্ষস্থানীয় অর্থনীতিবিদ ও ব্যাংকিং বিশেষজ্ঞদের মতে, বর্তমানে দেশে চলমান উচ্চ মূল্যস্ফীতির হারের তুলনায় আমানতের এই গড় সুদহার অত্যন্ত নগণ্য। এর ফলে ব্যাংকে টাকা রেখে প্রকৃত অর্থে আমানতকারীর ক্রয়ক্ষমতা কমছে, অর্থাৎ তাদের ‘রিয়েল রিটার্ন’ বা প্রকৃত মুনাফা ঋণাত্মক বা নেতিবাচক থাকছে। অর্থনীতিবিদেরা হুঁশিয়ারি দিয়ে বলছেন যে, সুদের এই বিশাল ব্যবধান দেশের অর্থনীতিতে সরাসরি দুটি বড় ধরনের দীর্ঘমেয়াদি ক্ষতিসাধন করছে। প্রথমত, আমানতকারীরা ব্যাংকে টাকা রেখে ন্যায্য রিটার্ন বা লাভ না পাওয়ায় ব্যাংকিং খাতে নতুন করে সঞ্চয় করার অনীহা তৈরি হচ্ছে, যার ফলে ব্যাংকিং খাতে সামগ্রিক সঞ্চয় আমানত প্রবাহ মারাত্মকভাবে কমে যেতে পারে। দ্বিতীয়ত, ঋণের সুদের হার চড়া থাকার কারণে উৎপাদন ও শিল্প খাতে তীব্র চাপ সৃষ্টি হচ্ছে। নতুন বিনিয়োগ এবং নতুন শিল্প উদ্যোগ গ্রহণ করতে ব্যবসায়ীরা ভয় পাচ্ছেন। ব্যবসার পরিচালন ব্যয় বা অপারেটিং কস্ট অস্বাভাবিকভাবে বৃদ্ধি পাওয়ার কারণে ব্যবসায়ীরা পণ্যের দাম বাড়িয়ে দিচ্ছেন, যা শেষ পর্যন্ত সাধারণ ভোক্তাদের ওপর চাপ সৃষ্টি করে দেশের সামগ্রিক মূল্যস্ফীতিকে আরও বেশি উসকে দিচ্ছে।

এই নজিরবিহীন আর্থিক নৈরাজ্য থেকে দেশকে রক্ষা করতে বিশেষজ্ঞরা মনে করছেন যে, কেবল মাঝেমধ্যে প্রজ্ঞাপন বা নীতি-নির্দেশনা জারির মধ্যে বাংলাদেশ ব্যাংকের দায়িত্ব শেষ হতে পারে না। কেন্দ্রীয় ব্যাংককে মাঠপর্যায়ে কঠোর মনিটরিং ও জবাবদিহি নিশ্চিত করতে হবে। সীমার বাইরে থাকা ব্যাংকগুলোর বিরুদ্ধে অবিলম্বে কারণ দর্শানোর নোটিশ দেওয়া এবং নির্দিষ্ট সময়ের মধ্যে সুদ ব্যবধান ৪ শতাংশে নামিয়ে না আনলে কঠোর শাস্তিমূলক ব্যবস্থা গ্রহণ করা উচিত। পাশাপাশি ব্যাংকিং খাতে স্বচ্ছতা ফিরিয়ে আনতে ব্যাংকগুলোর আমানত ও ঋণের কস্ট অব ফান্ড বা তহবিল ব্যয়ের সঠিক তথ্য নিয়মিত জনসাধারণের জন্য প্রকাশ করতে হবে, যাতে গ্রাহকেরা সচেতন সিদ্ধান্ত নিতে পারেন। বিশেষ করে বিদেশী ব্যাংকগুলোর ক্ষেত্রে চলতি হিসাবের আমানত খাটিয়ে চড়া মুনাফা বিদেশে নিয়ে যাওয়ার ওপর একটি যুক্তিসঙ্গত আইনি সীমা ও কড়া তদারকি ফ্রেমওয়ার্ক প্রয়োগ করা এখন সময়ের দাবি। দেশের আমানতকারীদের স্বার্থ সুরক্ষা, নতুন বিনিয়োগ বৃদ্ধি এবং বৈদেশিক মুদ্রার ওপর দীর্ঘমেয়াদি চাপ কমাতে ব্যাংক ঋণের সুদহারের ব্যবধান অবিলম্বে ৪ শতাংশের মধ্যে নামিয়ে আনতে কেন্দ্রীয় ব্যাংককে কঠোর পদক্ষেপ নিতে হবে।

তথ্যসূত্র: নয়া দিগন্ত

সম্পাদক ও প্রকাশক:

স্বত্ব © দিনবদল মিডিয়া লিমিটেড।