বৃহস্পতিবার, ১৬ এপ্রিল ২০২৬, ০৫:৫১ অপরাহ্ন

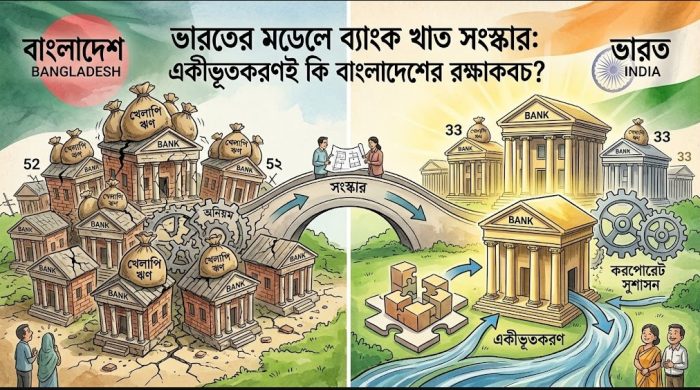

বিশ্বের সবচেয়ে বেশি জনসংখ্যার দেশ ভারতে দেশজ বাণিজ্যিক ব্যাংক রয়েছে মাত্র ৩৩টি। অথচ ভৌগোলিক আয়তন ও জনসংখ্যার দিক থেকে অনেক ছোট দেশ হয়েও বাংলাদেশে এই শ্রেণির ব্যাংকের সংখ্যা ৫২টি। গত দুই যুগে একীভূতকরণ ও অধিগ্রহণের মাধ্যমে ভারত যেখানে ব্যাংকের সংখ্যা অন্তত ৪০টি কমিয়েছে, সেখানে রাজনৈতিক বিবেচনায় বাংলাদেশে ক্রমাগত ব্যাংকের সংখ্যা বাড়ানো হয়েছে।

বর্তমানে বাংলাদেশের ব্যাংক খাত খেলাপি ঋণের ভারে জর্জরিত, অন্যদিকে ভারত সুশাসন প্রতিষ্ঠার মাধ্যমে তাদের ব্যাংক খাতকে এক অনন্য উচ্চতায় নিয়ে গেছে। অর্থনীতিবিদ ও ব্যাংকাররা মনে করছেন, খাদের কিনারা থেকে ঘুরে দাঁড়াতে হলে বর্তমান সরকারকে অবিলম্বে ভারতের মডেলে ব্যাংক খাত সংস্কার এবং একীভূতকরণের (Mergers and Acquisitions) পথে হাঁটতে হবে।

বাংলাদেশে বর্তমানে সরকারি ব্যাংক ৯টি এবং বেসরকারি ব্যাংক ৪৩টি। এর মধ্যে গত দেড় দশকেই রাজনৈতিক বিবেচনায় ১৬টি নতুন ব্যাংকের লাইসেন্স দেওয়া হয়েছে। প্রয়োজনের তুলনায় অতিরিক্ত ব্যাংক থাকায় ছোট বাজারে এক অসুস্থ প্রতিযোগিতার সৃষ্টি হয়েছে।

খেলাপি ঋণের পাহাড়: বাংলাদেশ ব্যাংকের হিসাব অনুযায়ী, গত ডিসেম্বর শেষে দেশের ব্যাংক খাতের বিতরণকৃত ঋণের ৩০ শতাংশের বেশি খেলাপি ছিল। সরকারি বাণিজ্যিক ব্যাংকগুলোতে (সোনালী, জনতা, অগ্রণী, রূপালী, বেসিক ও বিডিবিএল) এই হার আরও ভয়াবহ—৪৪.৪৪ শতাংশ!

মূলধন ও সঞ্চিতি ঘাটতি: সোনালী ব্যাংক ছাড়া রাষ্ট্রায়ত্ত প্রায় প্রতিটি ব্যাংক মূলধন ও সঞ্চিতি ঘাটতিতে ভুগছে। সম্মিলিতভাবে এই ঘাটতির পরিমাণ ৭০ হাজার কোটি টাকারও বেশি।

অস্তিত্ব সংকট: ২০২৪ সালের ৫ আগস্ট ছাত্র-জনতার গণ-অভ্যুত্থানের পর বাংলাদেশ ব্যাংক ১৫টি বেসরকারি ব্যাংকের পরিচালনা পর্ষদ ভেঙে দেয়। তবে এর বাইরেও আরও অনেক ব্যাংকের অবস্থা অত্যন্ত শোচনীয়।

নব্বইয়ের দশকে ‘নরসিংহম কমিটি’র সুপারিশের ভিত্তিতে ভারত তাদের ব্যাংক খাতে ব্যাপক সংস্কার শুরু করে। গত কয়েক দশকে দেশটিতে সরকারি ব্যাংকের সংখ্যা ২৭টি থেকে কমিয়ে মাত্র ১২টিতে নামিয়ে আনা হয়েছে, আর বেসরকারি ব্যাংক রয়েছে ২১টি। এর ফলে দেশটিতে খেলাপি ঋণের হার নেমে এসেছে মাত্র ২ শতাংশের ঘরে।

ব্যাংক একীভূতকরণের সবচেয়ে বড় সফল উদাহরণ হলো ভারতের ‘স্টেট ব্যাংক অব ইন্ডিয়া’ (SBI)।

২০০৮, ২০১০ এবং পরবর্তীতে ২০১৭ সালে ভারতীয় মহিলা ব্যাংকসহ ৫টি আঞ্চলিক ব্যাংককে এসবিআইয়ের সঙ্গে একীভূত করা হয়।

বর্তমানে চলতি ২০২৬ অর্থবছরের তৃতীয় প্রান্তিকে ব্যাংকটির ব্যবসার আকার ১০৩ লাখ কোটি রুপি ছাড়িয়েছে।

এত বিপুল পরিমাণ ঋণ বিতরণের পরও এসবিআইয়ের খেলাপি ঋণের হার এখন মাত্র ১.৫৭ শতাংশ।

বিশ্বের ২৯টি দেশে ব্যাংকটির ২৪৪টি শাখা অফিস রয়েছে এবং ৫ ইঙ্গিত কোটিরও বেশি গ্রাহককে তারা নিরবচ্ছিন্ন সেবা দিয়ে যাচ্ছে।

দেশের শীর্ষ অর্থনীতিবিদ ও ব্যাংকাররা ব্যাংক খাতের এই নাজুক পরিস্থিতির জন্য সরাসরি সরকারি মদদ ও সুশাসনের অভাবকে দায়ী করছেন।

ড. মোস্তফা কে মুজেরী: বাংলাদেশ ব্যাংকের সাবেক এই প্রধান অর্থনীতিবিদ জানান, সরকারি ব্যাংকগুলোকে কখনোই পেশাদারত্বের সঙ্গে চলতে দেওয়া হয়নি। তবে ভারতের মডেলে এই ব্যাংকগুলোকে এখনো পুনর্গঠন করা সম্ভব। সরকারকে নিজের ব্যাংকগুলোকে দিয়েই এই সংস্কার শুরু করতে হবে।

ফারুক মঈনউদ্দীন: বিশিষ্ট এই ব্যাংকার ও লেখক বলেন, “বিশ্বের কোনো ব্যাংক ৫০ শতাংশ খেলাপি ঋণ নিয়ে বেঁচে থাকতে পারে না। সরকারকে আগে সিদ্ধান্ত নিতে হবে, তার কি নামকাওয়াস্তে ব্যাংক দরকার, নাকি সত্যিকারের ব্যাংক দরকার।”

মোহাম্মদ মুসলিম চৌধুরী: সোনালী ব্যাংকের সদ্য সাবেক চেয়ারম্যান প্রস্তাব দিয়েছেন, সরকারি মালিকানায় দুটির বেশি ব্যাংক রাখার কোনো যৌক্তিকতা নেই। এসবিআইয়ের আদলে সোনালী ব্যাংকের সঙ্গে অন্য দুই-তিনটি ব্যাংক একীভূত করে বাকিগুলোকে বেসরকারি খাতে ছেড়ে দেওয়া উচিত। পাশাপাশি প্রকৃত চিত্র তুলে আনতে আন্তর্জাতিক প্রতিষ্ঠান দিয়ে ব্যাংকগুলোর ‘অ্যাসেট কোয়ালিটি রিভিউ (AQR)’ এবং ‘ফরেনসিক অডিট’ করা অত্যন্ত জরুরি।

ব্যাংক খাত সংস্কারের ক্ষেত্রে ‘একীভূতকরণ’ বা মার্জার একটি কার্যকর আন্তর্জাতিক প্র্যাকটিস হলেও এর কিছু সুবিধা ও অসুবিধা রয়েছে।

একীভূতকরণের সুবিধা:

আর্থিক ভিত্তি শক্তিশালীকরণ: একাধিক দুর্বল ব্যাংক বা একটি দুর্বল ও একটি সবল ব্যাংক একীভূত হলে সম্মিলিত মূলধনের পরিমাণ বাড়ে। এতে ব্যাংকের আর্থিক ভিত্তি ও ঝুঁকি মোকাবিলার সক্ষমতা বৃদ্ধি পায়।

পরিচালন ব্যয় হ্রাস: অনেকগুলো ব্যাংকের বদলে একটি বড় ব্যাংক পরিচালিত হলে শাখা, জনবল ও আইটি খাতের দ্বৈত ব্যয় কমে যায় (Economies of Scale), ফলে মুনাফার হার বাড়ে।

নিয়ন্ত্রণ ও তদারকি সহজতর হওয়া: বাজারে ব্যাংকের সংখ্যা কমে গেলে কেন্দ্রীয় ব্যাংকের পক্ষে ব্যাংকগুলোর ওপর নজরদারি এবং রেগুলেটরি কমপ্লায়েন্স নিশ্চিত করা অনেক সহজ হয়।

অসুস্থ প্রতিযোগিতা রোধ: অতিরিক্ত ব্যাংকের কারণে আমানত সংগ্রহ ও ঋণ বিতরণে যে অনৈতিক ও অসুস্থ প্রতিযোগিতা তৈরি হয়, একীভূতকরণের মাধ্যমে তা অনেকাংশে কমে আসে।

একীভূতকরণের অসুবিধা ও চ্যালেঞ্জ:

সবল ব্যাংকের ওপর নেতিবাচক প্রভাব: একটি ভালো ও শক্তিশালী ব্যাংকের সঙ্গে যদি একটি দুর্নীতিগ্রস্ত ও দুর্বল ব্যাংক জোরপূর্বক একীভূত করা হয়, তবে দুর্বল ব্যাংকের খেলাপি ঋণ ও দুর্নাম সবল ব্যাংকটির ঘাড়েই চেপে বসতে পারে, যা ভালো ব্যাংকটিকেও খাদের দিকে টেনে নিতে পারে।

করপোরেট সংস্কৃতি ও প্রযুক্তির সংঘাত: দুটি ভিন্ন ব্যাংকের কাজের ধরন, ব্যবস্থাপনা কৌশল ও আইটি সিস্টেম (Core Banking Software) ভিন্ন হয়। এগুলোকে একসঙ্গে মেলানো একটি দীর্ঘ ও জটিল প্রক্রিয়া।

কর্মীদের মাঝে অসন্তোষ ও ছাঁটাইয়ের শঙ্কা: একীভূতকরণের পর অনেক সময় একই এলাকায় একাধিক শাখার প্রয়োজন হয় না। ফলে শাখা বন্ধ করা, পদাবনতি বা কর্মী ছাঁটাইয়ের মতো বিষয়গুলো কর্মীদের মধ্যে চরম অসন্তোষ তৈরি করতে পারে।

গ্রাহকদের আস্থাহীনতা: ব্যাংক একীভূত হওয়ার প্রক্রিয়ার সময় সাময়িকভাবে সেবায় বিঘ্ন ঘটতে পারে। এছাড়া দুর্বল ব্যাংকের গ্রাহকরা অনেক সময় আতঙ্কিত হয়ে আমানত তুলে নেওয়ার চেষ্টা করেন।

বাংলাদেশের ব্যাংক খাতের মৌলিক সংকট সমাধানে একীভূতকরণের বিকল্প নেই। তবে সেটি হতে হবে অত্যন্ত সুপরিকল্পিত। রাজনৈতিক বিবেচনার বদলে আন্তর্জাতিক মানের নিরীক্ষা, সুশাসন প্রতিষ্ঠা এবং প্রকৃত আর্থিক অবস্থার মূল্যায়নের পরই একীভূতকরণের মতো বড় সিদ্ধান্ত বাস্তবায়ন করা উচিত বলে মনে করেন বিশ্লেষকরা।

সম্পাদক ও প্রকাশক:

স্বত্ব © দিনবদল মিডিয়া লিমিটেড।